Puls Biznesu: "Koronawirus a rynek nieruchomości"

Po ubiegłym tygodniu, gdy paniczna reakcja rynków finansowych diametralnie przeceniła aktywa z rynków kapitałowych, rodzi się pytanie o realny wpływ potencjalnej epidemii koronawirusa na krajowy rynek nieruchomości.

Po raz ostatni z tak dynamiczną falą spadków na rynkach finansowych mieliśmy do czynienia w 2008 r., a wcześniej w 1994 r. Za każdym razem zwiastowało to pogorszenie sytuacji gospodarczej w perspektywie przynajmniej kilku miesięcy, co znajdowało przełożenie na kondycję rynku nieruchomości.

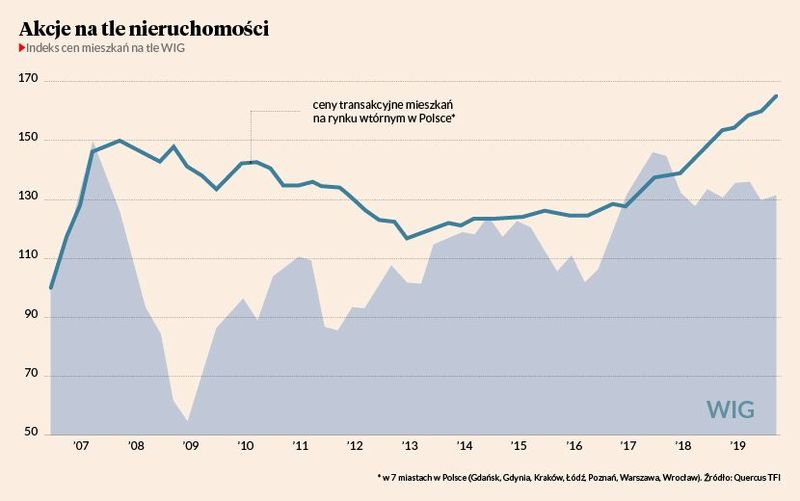

Aby ocenić potencjalny wpływ epidemii na notowania nieruchomości, przeprowadziliśmy analizę porównawczą zachowania cen transakcyjnych lokali mieszkalnych w relacji do wycen rynku kapitałowego. Jednocześnie przeanalizowaliśmy poziom możliwości nabywczych w odniesieniu do średniego wynagrodzenia, a także wykonaliśmy analizę porównawczą poziomów notowań mieszkań w poszczególnych stolicach europejskich.

Notowania nieruchomości charakteryzują się pewną bezwładnością i nie reagują tak szybko, jak wyceny instrumentów finansowych. Spadek średnich cen transakcyjnych lokali mieszkalnych był mniej raptowny, ale jednocześnie bardziej wydłużony w czasie.

Pewnym stabilizatorem spadku cen nieruchomości w minionych latach był stale utrzymujący się od przeszło dwóch dekad wzrost kosztów budowy, jak również wzrost zdolności nabywczych wynikający ze wzrostu wynagrodzeń.

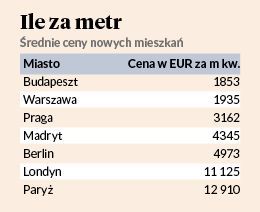

Obecnie na rynek nie płyną negatywne sygnały z odczytów tzw. wskaźnika szacowanej dostępności mieszkań. Zgodnie z danymi NBP za III kw. 2019 r. za przeciętne miesięczne wynagrodzenie można było kupić 0,80 m kw. mieszkania, podczas gdy w III kw. 2007 r. było to jedynie 0,32 m kw. lokalu mieszkalnego. W dalszym ciągu mamy również spore zaległości w relacji do cen lokali mieszkalnych w innych państwach europejskich. Wskazując na różnice cenowe, trzeba jednocześnie zwrócić uwagę, że możliwości nabywcze dla rodzimych klientów (oparte na wskaźniku dostępności) w dalszym ciągu kształtują się korzystniej w relacji do nabywców z innych państw.

Jakie zatem są perspektywy naszego rynku nieruchomości przy założeniu zbliżającego się spowolnienia gospodarczego? Można zakładać, że korekta nie powinna być głęboka, aczkolwiek prawdopodobnierozłożona w czasie. Znamienny może być również obniżony wolumen transakcji, związany z powstrzymywaniem się potencjalnych nabywców przed transakcjami. Stabilizatorem dla możliwych spadków notowań powinien być utrzymujący się wysoki popyt strukturalny wynikający z deficytu mieszkaniowego, jak również niezły poziom wynagrodzeń oraz perspektywa niskich kosztów finansowania (niskich stóp procentowych).

JAKUB GŁOWACKI, Quercus TFI, fundusz Acer Aggressive FIZ