Komentarz do wyników za II kw. 2020 r.

Pierwsza połowa roku stanowiła dla rynków kapitałowych bardzo ciężki okres, w którym nasz rynek, mierzony indeksem największych spółek WIG20, w najgorszym momencie znajdował się na prawie 42% minusie. W środowisku podwyższonej zmienności rynków kapitałowych wynik funduszu osiągnął półroczną stopę zwrotu na poziomie -48,8%. Wynik w dużej mierze jest pochodną znacznego zaangażowania funduszu w sektor bankowy, konieczności zredukowania przez nas długiej pozycji na akcjach w marcu, a następnie zajęcia w drugim kwartale krótkiej pozycji na krajowym rynku kapitałowym - zakładając powrót do trendu spadkowego w średnim terminie.

Naszym bazowym scenariuszem jest oczekiwanie na korektę spadkową ostatnich wzrostów, zważywszy na wzrost indeksu WIG20 od dołka z 16 marca 2020 roku o ponad 41,9%. Uzasadnieniem dla przyjętego scenariusza są wygórowane wyceny akcji na rynkach bazowych, nie znajdujące fundamentalnego uzasadnienia w prognozach przyszłych zysków spółek. Najczęściej przytaczany przez analityków wskaźnik ceny do prognozowanych zysków (Forward P/E) zawędrował na amerykańskiej giełdzie najwyżej od czasów bańki internetowej z przełomu wieków. Podobnie sytuacja wygląda jeżeli skoncentrujemy się na wskaźnikach ceny akcji do wartości księgowej (P/BV) oraz ceny do sprzedaży (P/S).

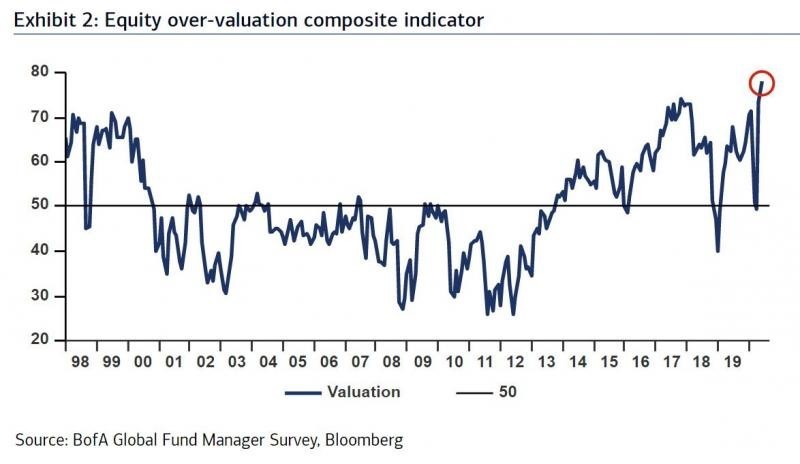

Ponadto, z sondażu przeprowadzonego przez Bank of America wśród zarządzających wynika, że obecnie akcję są najbardziej przewartościowane od 1998 roku. Uważa tak aż 78% badanych zarządzających.

Od połowy lipca rozpocznie się sezon wynikowy w Stanach Zjednoczonych, a spółki zaczną publikować pierwsze raporty okresowe za miniony kwartał, które pokażą rzeczywisty wpływ pandemii na sytuację finansową przedsiębiorstw. W pierwszym kwartale wpływ epidemii na wyniki finansowe w większości krajów europejskich i w USA, był cząstkowy, gdyż w tych krajach koronawirus uderzył dopiero w marcu. Istotne zatem z punktu widzenia inwestorów będzie to, jak spółki poradziły sobie z „zatrzymaniem gospodarki” oraz jakie będą ich prognozy wynikowych na kolejne kwartały.

Na krajowym rynku kapitałowym bardzo słabo radzi sobie sektor bankowy, co jest odzwierciedlone w spadku indeksu WIG-Banki o 38,2%. Głównym powodem tak słabego sentymentu jest obniżenie przez Radę Polityki Pieniężnej stóp procentowych łącznie o 140 punktów bazowych. Według ekonomistów, niskie stopy procentowe w Polsce powinny pozostać na niezmienionym poziomie przez najbliższe 2-3 lata, co tym bardziej negatywnie wpływa na perspektywy sektora. Z kolei motorem napędowym odbicia indeksu WIG20 w drugim kwartale były spółki, które powinny potencjalnie zyskać na pojawieniu się pandemii koronawirusa, czyli CD Projekt i Dino. W tym roku obie spółki urosły odpowiednio o 44,5% i 38,6%, co jednak może okazać się na ten moment lokalnym szczytem ich możliwości, na co wskazują wygórowane wskaźniki wyceny. W naszej ocenie potencjał dalszego wzrostu naszego rynku został na jakiś czas wyczerpany, przy nie gasnących ryzykach co do dalszego osłabienia koniunktury gospodarczej.

Przyjęta przez nas strategia zarządzania funduszem dopuszcza znaczącą zmienność wyceny funduszu w poszczególnych kwartałach. Przy zakładanym przez nas scenariuszu pojawienia się korekty rynkowej, będziemy szukać właściwego momentu do ponownego zwiększenia alokacji i zajęcia długiej pozycji na krajowym rynku akcji.

Tak jak wskazywaliśmy wcześniej, bardzo istotne dla kształtowania przyszłych wyników funduszu są prowadzone przez nas działania związane z nabytą w lutym bieżącego roku nieruchomością w Warszawie przy Cybernetyki 17b od syndyka WPBM „Śródmieście”. Będzie to dotychczas największy realizowany przez nas projekt nieruchomościowy, którego dalsza kontynuacja powinna ostatecznie pozytywnie wpłynąć na wynik funduszu. W przygotowaniu znajduje się również kolejny duży projekt na warszawskiej Białołęce, z zabezpieczonymi niskimi kosztami nabycia nieruchomości.