Komentarz do wyników za 2017 rok

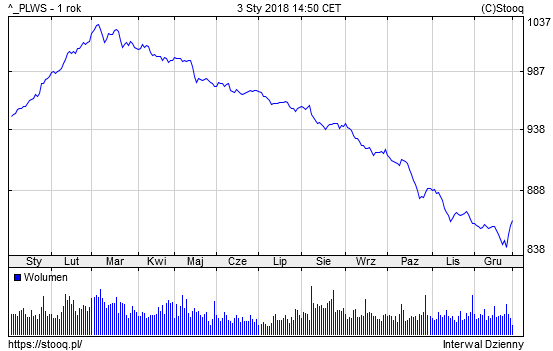

Rok 2017 kończymy wynikiem neutralnym. Notowania zamykają się roczną stopą zwrotu na poziomie 2,36%.

Nie pomogły nam warunki rynkowe, które z perspektywy działalności naszego Funduszu należałoby uznać za niesprzyjające. W zakresie realizacji polityki inwestycyjnej skupiamy się na zaangażowaniu w spółki o mniejszej kapitalizacji o dobrych perspektywach wzrostu, za to dość często o wyższym wskaźniku zmienności. Właśnie ta grupa spółek zapewniła nam ponadprzeciętny wynik w pierwszym kwartale ubiegłego roku, natomiast przez kolejne kwartały stanowiła obciążenie dla notowań. Zastosowane przez nas instrumenty pochodne dla zabezpieczenia wyceny stanowiły ostatecznie spory koszt dla notowań funduszu. Utrzymywana konsekwentnie od końca pierwszego kwartału pozycja „krótka” na indeks WIG20 stanowiła koszt kilku punktów procentowych w ostatecznej wycenie.

Mieliśmy do czynienia ze znaczącą dekorelacją zmian indeksów dużych i małych spółek. Różnica na koniec roku osiągnęła 24,0% (WIG20 vs. SWIG80). Wzrosty dużych spółek napędzane były przede wszystkim napływami globalnych funduszy rynków wschodzących o charakterze pasywnym, natomiast notowania mniejszych spółek uległy presji rodzących się obaw o rosnące koszty działalności (wzrost płac, ceny surowców, kursy walut). Zróżnicowanie zachowania poszczególnych segmentów wpłynęło jednocześnie na pogorszenie sentymentu wśród krajowych inwestorów. Najbardziej miarodajne jest tutaj zachowanie indeksu cenowego, gdzie w przeciwieństwie do notowań WIGu, zmiany kursów akcji przedstawiane są bez uwzględnienia wielkości poszczególnych spółek.

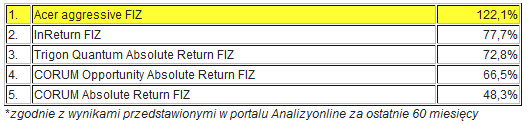

Dla realizacji przyjętej przez nas polityki inwestycyjnej istotny jest długoterminowy wzrost wartości notowań. Dotychczas realizowana strategia przynosi bardzo dobre rezultaty. W zestawieniu funduszy absolutnej stopy zwrotu za okres ostatnich pięciu lat znajdujemy się na pierwszej pozycji.*

W naszej ocenie rok 2018 przyniesie częściową poprawę sentymentu dla małych i średnich spółek. Do inwestycji będziemy podchodzić jednak oportunistycznie, czekając na rynkowe okazje. Po kilku latach dobrej koniunktury na rynkach rozwiniętych, będziemy starać się aktywnie zabezpieczać portfel z wykorzystaniem instrumentów pochodnych. Z innych klas aktywów, jesteśmy pozytywnie nastawieni do złota, dostrzegając funkcję stabilizującą z jednoczesną ekspozycją na wzrost wartości.

Pozytywnie patrzymy na krajowy rynek nieruchomości. Kontynuujemy rozpoczęte inwestycje, jednocześnie aktywnie poszukujemy lokalizacji pod kolejne projekty inwestycyjne.